Fixkosten, auch bekannt als stille Geldfresser, sind ein nicht unerheblicher Teil meiner Gesamtkosten. Sie fallen regelmäßig im Haushalt an und lassen sich kurzfristig nicht senken.

Fixkosten überrollen bereits am Monatsanfang mein Girokonto mit automatischen Lastschriftabbuchungen, wie zum Beispiel für die Miete, den DSL-Vertrag oder Abonnements. Sie drücken mein frei verfügbares Budget nach unten und schränken meinen finanziellen Freiraum ein.

Damit ich meine Fixkosten senken kann, sollte ich diese zuerst sichtbar machen

Ich unterteile meine gesamten Kosten (Ausgaben) eines Monats nach Fixkosten und variable Kosten.

Nachdem ich meine gesamten Kosten eines Monats nach Fixkosten und variable Kosten unterteilt habe, rechne ich nach einer bestimmten Formel.

Hier ist die Formel: Gesamt variable Kosten x 10 / Gesamtkosten = Ergebnis

Hier ist ein konkretes Beispiel: 720 Euro x 10 / 1800 Euro = 4

Als Ergebnis sollte eine Zahl zwischen 1 und 10 herauskommen. In meinem Beispiel ist es die 4.

Sollte eine Kommazahl herauskommen, runde ich nach den mathematischen Regeln auf oder ab.

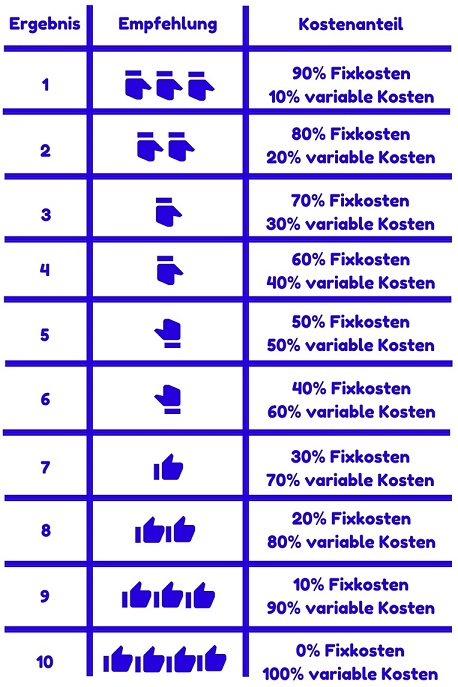

Die Zahl 4 sagt aus, dass der Anteil der variablen Kosten bei 40 Prozent liegt.

Der Fixkostenanteil liegt also bei 60 Prozent.

Das ist nach „Des Moosmanns Fixkostenempfehlung“ nicht optimal.

Hier ist meine Empfehlungstabelle …

Sollte das Ergebnis im nächsten Monat oder im folgenden Jahr eine Zahl nach oben springen, bedeutet das, dass sich die Fixkosten um 10 Prozent (mehr oder weniger) erhöht haben.

Jetzt bleibt nur die Frage: Warum haben sich meine Fixkosten erhöht und wie kann ich meine Fixkosten senken, damit ich mir wieder mehr finanziellen Freiraum verschaffe.

Ich finde es großartig Geld für etwas Wunderbares (z.B. Reisen) auszugeben, anstatt Monat für Monat mehr als die Hälfte des Einkommens für Fixkosten (z.B. Miete) aufzuwenden.

Was Sie zu Fixkosten senken noch interessieren könnte

Fixkostensteigerungen vermeiden: Aber wie?

Viele Privathaushalte unterschätzen den Einfluss von Fixkosten.

Daher sollten Sie bei jeder Entscheidung in die Zukunft blicken und folgende Fragen beantworten:

- Ist ein Kauf des Streamingdienstes, welcher 10 Euro mehr pro Monat kostet, wirklich notwendig?

- Wenn ja: Ist der Kauf in der geplanten Höhe von 10 Euro notwendig oder geht es auch günstiger für 3, 5 oder 7 Euro?

- Habe ich an die Folgekosten gedacht? Der Streamingdienst benötigt möglicherweise mehr Datenvolumen, was einen Wechsel in einen teuereren Datenvertrag unabdingbar macht, was weitere Fixkosten verursacht.

- Wie schnell kann ich mich von diesem Streamingdienst/Vertrag und möglicherweise dem teuereren Datenvertrag trennen?

Dieser 4-Fragenkatalog ist auf alle Fixkosten übertragbar.

Die Fixkostenfalle: Eine Schuldenfalle

Hohe Fixkosten können in eine Verschuldung treiben.

Nämlich dann, wenn solche Kosten bezahlt werden müssen, jedoch nicht bezahlt werden können.

Wenn es zum Einbruch des Einkommens kommt und die Fixkosten nicht bezahlt werden können, kann es ganz schnell ins Minus gehen.

Dieser Artikel stammt aus meinem englischen Buch „Playing the Long Game: Winning Strategies and Tips for Achieving Financial Freedom and Wealth“ (*)

{kind=link}